资产负债表的结构分析

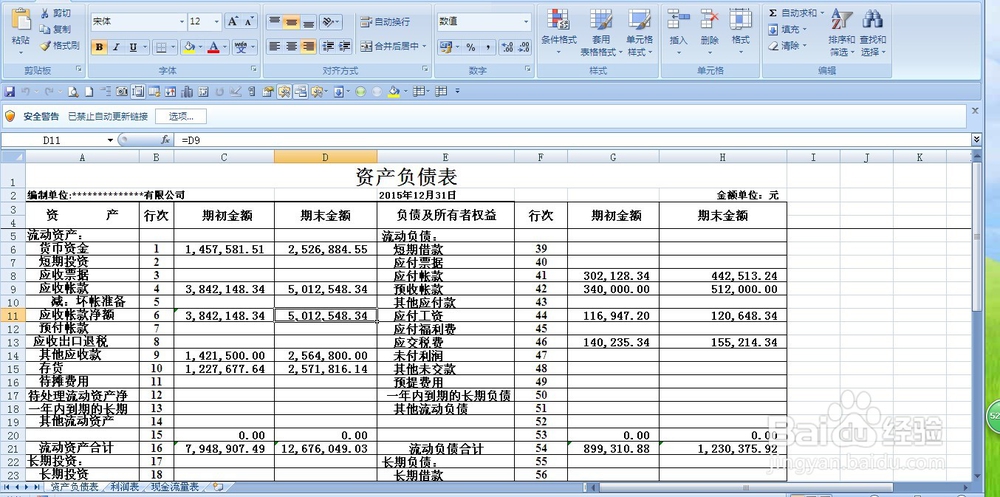

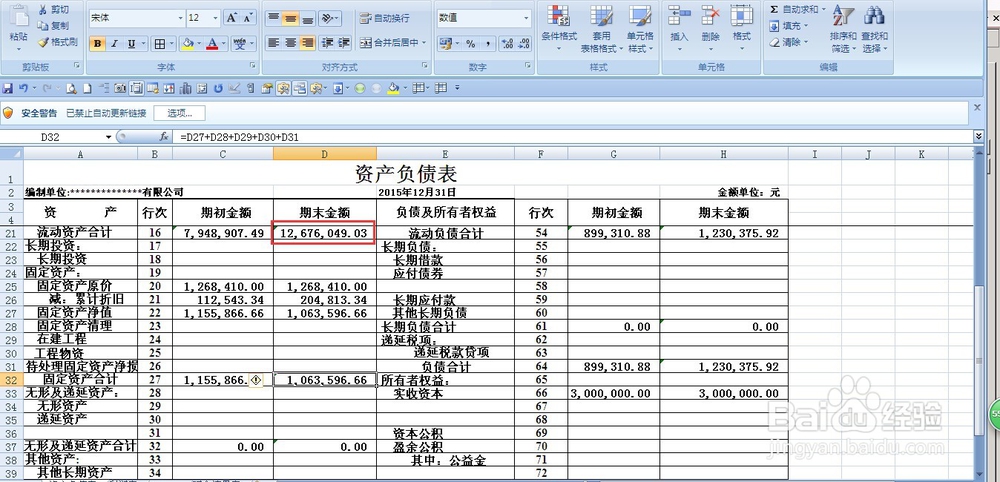

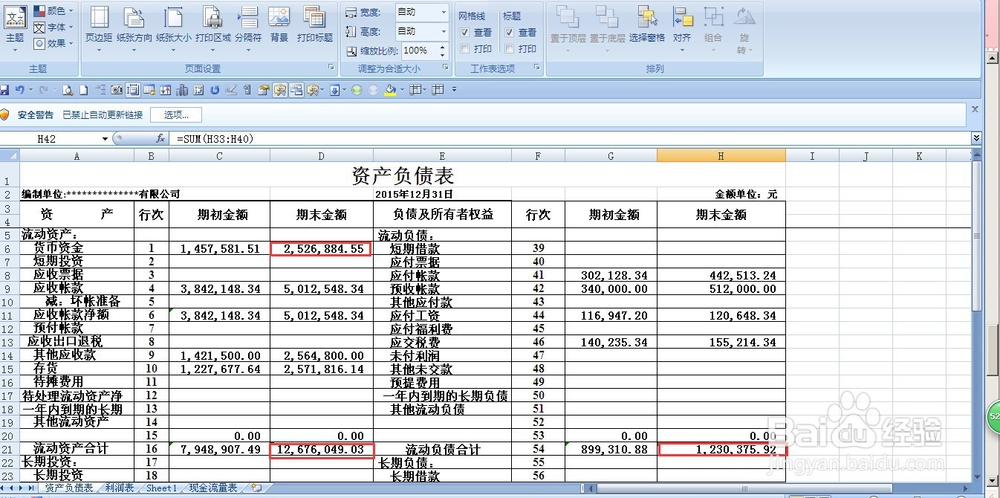

1、如图所示,下图是我们虚拟的一个简单的资产负债表。

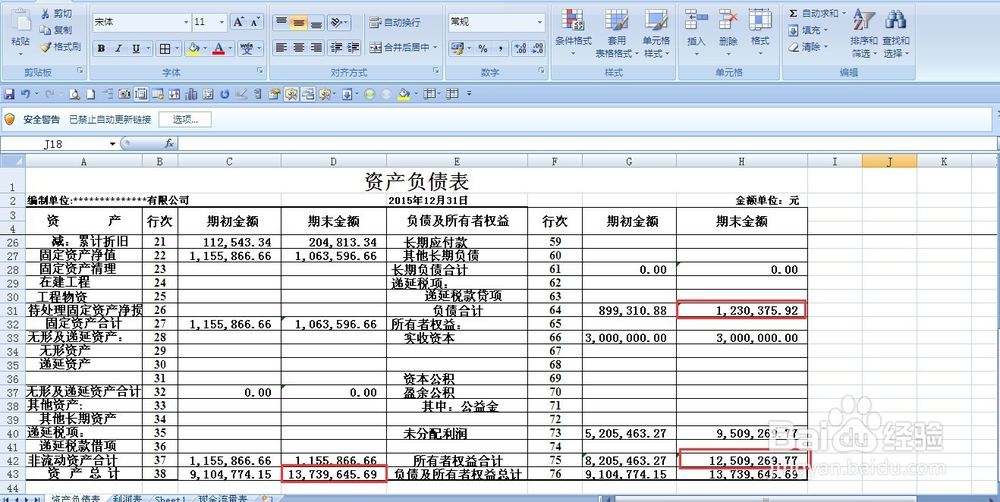

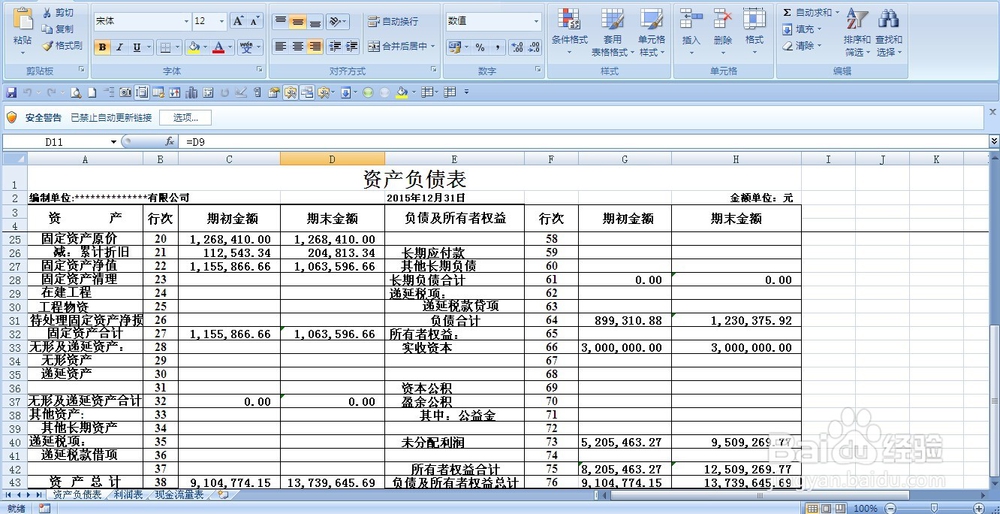

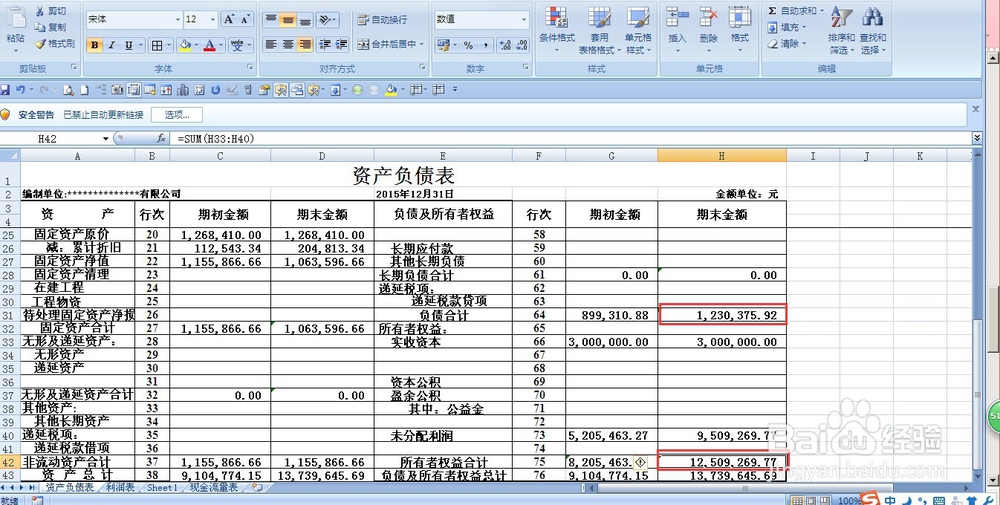

由于表格较大,我们分两个截图展现出来,两个截图合在一起是一个完整的资产负债表。

可以看到,此表分左右两个部分,左半部分是企业2015年12月31日止的资产情况(期末金额),右半部分是企业2015年12月31日止的负债和所有者权益的情况(期末金额)。期初金额是2014年12月31日资产负债情况。

2、一、资产结构分析:

资产结构分析主要是指分析流动资产占用总资产的比率,反映这一关系的指标是流动资产率。

流动资产率=流动资产/总资产。

流动资产率越高,说明企业生产经营活动中投入的生产活动的资金越多。

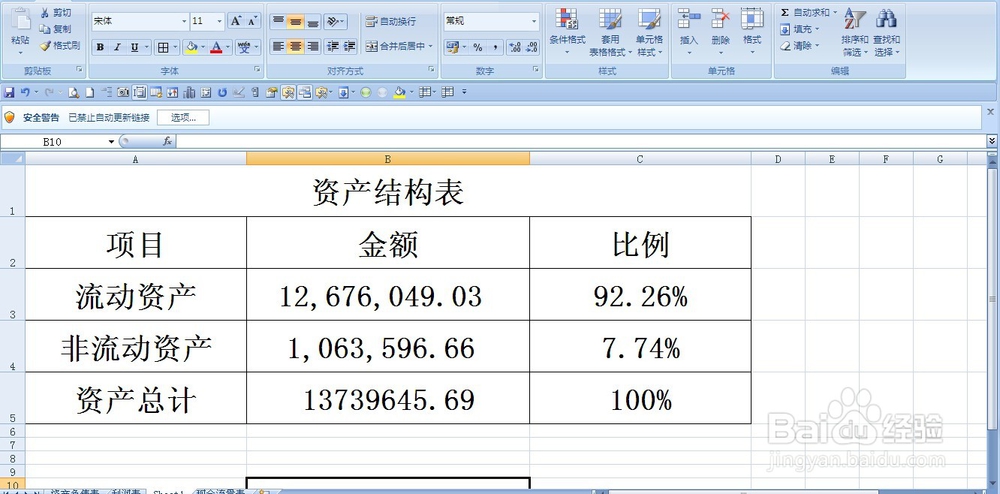

我们根据资产负债表左半部分资产情况,做出如下图所示资产结构表。

从资产结构表我们可以看出,公司流动资产率是92.26%,非流动资产比率是7.74%,说明公司流动资产的比重较高。

一般来说,对于不同行业,流动资产的比率有着不同的合理区间一般来说,商品批发、房地产行业流动资产率高达90%以上,纺织、化工、啤酒、建材、冶金行业一般在30%-60%之间。

对于相同行业而言,流动资产高说明企业投入的生产活动资金多,同企业不同时期相比,流动资产比率加大,一般来说,企业经营规模扩大,处于发展时期。但是,流动资产比率过高,说明,流动资产占用大量的现金,会降低流动资产周转率,从而影响企业的资金利用 效率,非流动资产比例过低,会影响企业的获利能力,从而影响企业的未来发展。

3、二、负债与权益结构分析:

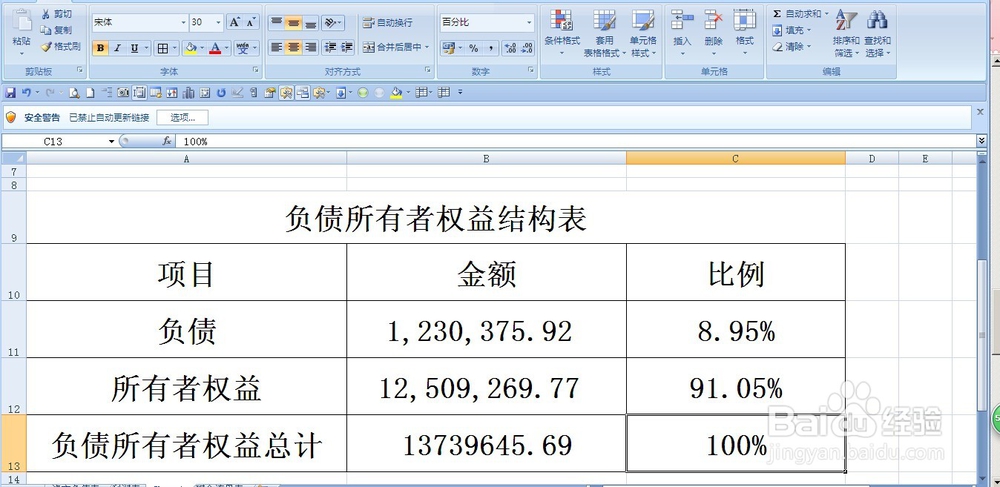

分析该结构一重要指标是股东权益比率。

公式为:股东权益比率=股东权益总额/(负债+所有者权益总额)

这一指标指的是所有者权益在总资产中的比重。反映企业基本财务结构是否稳定。一般来说,股东权益比率越大越好,因为股东权益比率高,是低风险的财务结构,对于企业来说,不至于陷入债务危机,但是也不能一概而论。过高的股东权益比率,会增加企业资本成本,不能有效的发挥债务资本的财务杠杆效益。

本例中,股东权益比率是91.05%,说明公司的负债资本较低,权益资本较高,这一高权益的资本结构可以有效的降低企业财务风险。

4、三、资产负债率:

资产负债率是负债总额总资产总额的百分比,也就是负债总额与资产总额的比例关系。资产负债率反映在总资产中有多大的比例是通过借债的形式来筹资的,这一指标可以衡量企业的偿债能力的大小。

一般来说,资产负债率越大,企业偿债能力越弱,投资该公司时风险越大。

偿债能力又分为短期偿债能力和长期偿债能力。

5、四、短期偿债能力:

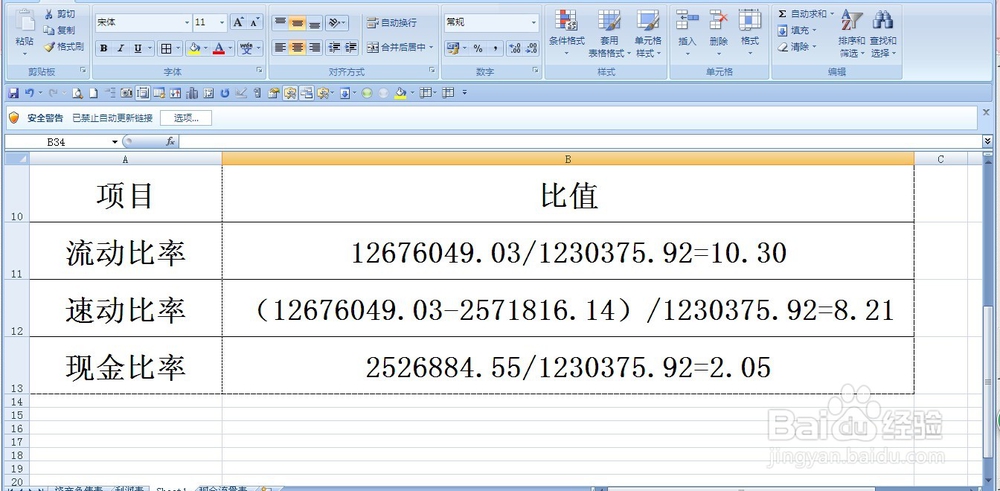

1.流动比率=流动资产/流动负债

流动比率越高,反映企业短期偿债能力越强,但是过高的流动比率表明流动资产占用较多,会影响企业的资金利用效率,从而会降低企业的获利能力。

一般情况下,这一指标应该大于2。

本企业这一指标为10.3,是较高的流动比率,而流动资产中应收账款占比很大,说明企业应收账款管理不力,有可能时企业会使坏账损失增加,降低应收账款的质量。

建议企业下一步做好应收账款的监控管理工作,提高赊销条件,并对客户进行信用评价,根据不同的信用等级给予不同的信用额度,减少企业的应收账款。

2.速动比率=(流动资产-存货)/流动负债

速动比率的大小说明企业不动用存货,仅仅依靠速动资产就能偿还账务的能力,速动比率越大,偿还短期账务的能力越强,但是过高的速动比率会造成企业资金的闲置,影响企业的盈利能力。

一般情况下,这一指标应该大于1。

本企业这一指标为8.21,是较高的速动比率。

3.现金比率=货币资金/流动负债

现金比率是企业用现金直接偿付负债的能力指标,现金比率越高,表明企业直接偿付能力越强,同样,过高的现金比率,说明现金占用较大的比例,周转率低,会影响企业的盈利能力。

一般情况下,现金比率应该大于0.2.

本企业这一指标为2.05,是较合适的比例值。

6、五、长期偿债能力:

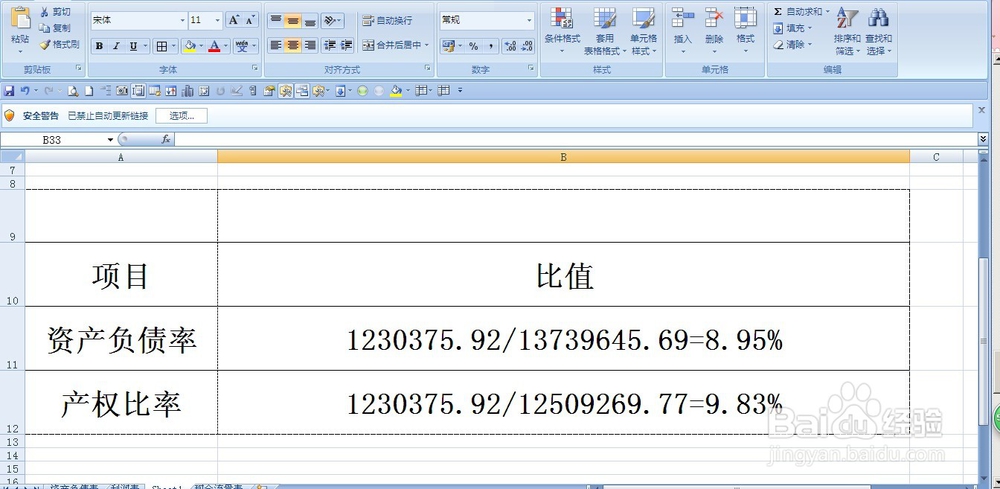

1.资产负债率=负债总额/资产总额*100%=8.95%

一般情况下,资产负债率越低,说明公司的负债比重较低,一方面说明公司资金中来自债权人的部分较小,公司还本付息的压力较小,财务状况较稳定,另一方面也说明公司债权人资本进行活动的能力较差。

本企业这一指标是8.95%,是较低的比例值。

2.产权比率=负债总额/所有者权益*100%=9.83%

公司的产权比率越低,说明公司采用了低风险、低报酬的资本结构,债权人的利益受保护程度越高,企业财务风险越小。但是过低的产权比例也说明企业利用负债杠杆的能力差。

本企业这一指标为9.83%,属于较低的比例值,企业为获得财务杠杆带来的利益,应该适度提高负债比率。