怎么分辨截尾和拖尾

1、首先,我们要知道AR模型中自相关系数拖尾,偏自相关系数截尾,MA模型中自相关系数截尾,偏自相关函数拖尾,ARMA模型中自相关函数和偏自相关函数均拖尾;

2、然后根据输出结果,自相关函数图拖尾,偏自相关函数图截尾,且n从2或3开始控制在置信区间之内,因而可判定为AR(2)模型或者AR(3)模型;

3、如果数据到后面还有增大的情况,没有明显的收敛趋势,很明显可判断为拖尾;

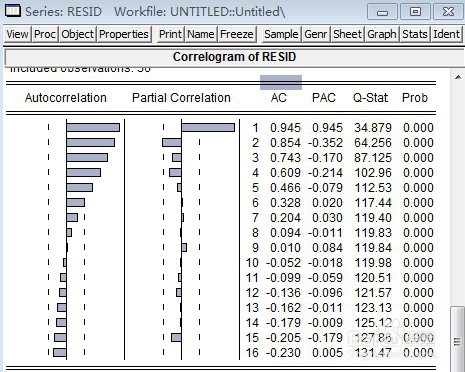

4、如下图是一个ARMA模型,自相关7阶拖尾(n从7开始缩至置信区间),偏自相关2阶拖尾;

1、首先,我们要知道AR模型中自相关系数拖尾,偏自相关系数截尾,MA模型中自相关系数截尾,偏自相关函数拖尾,ARMA模型中自相关函数和偏自相关函数均拖尾;

2、然后根据输出结果,自相关函数图拖尾,偏自相关函数图截尾,且n从2或3开始控制在置信区间之内,因而可判定为AR(2)模型或者AR(3)模型;

3、如果数据到后面还有增大的情况,没有明显的收敛趋势,很明显可判断为拖尾;

4、如下图是一个ARMA模型,自相关7阶拖尾(n从7开始缩至置信区间),偏自相关2阶拖尾;