企业所得税怎么做账务处理

1、按照规定,企业所得税为每季度预缴。在会计处理上,企业可以每月或每季度计提企业所得税,实际预缴时再做缴税的处理。

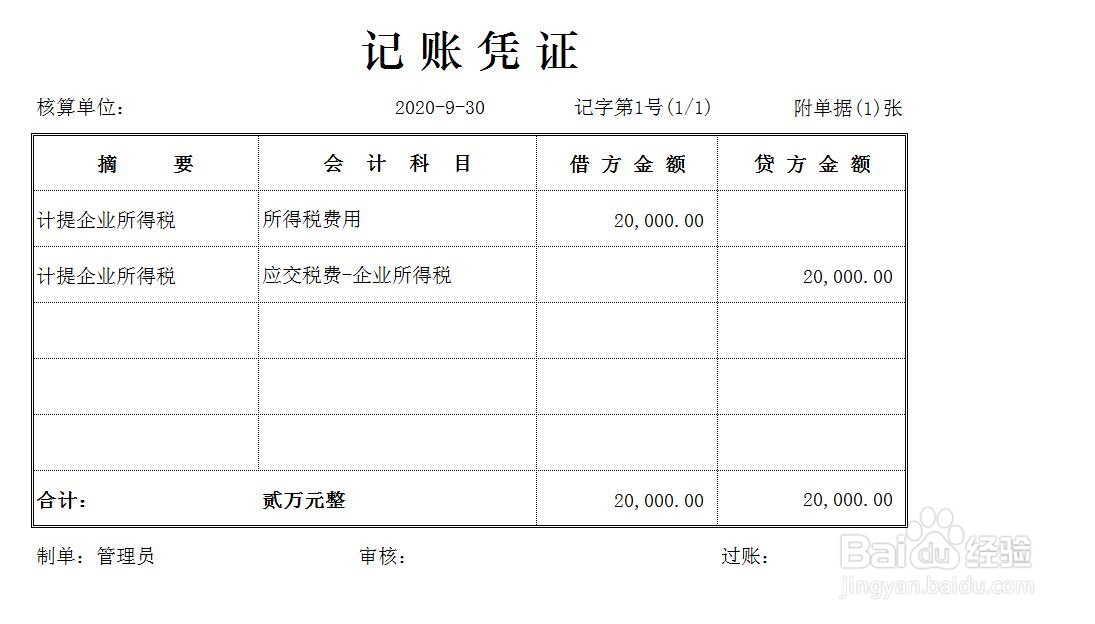

2、企业计提企业所得税时,账务处理为:

借:所得税费用

贷:应交税费-企业所得税

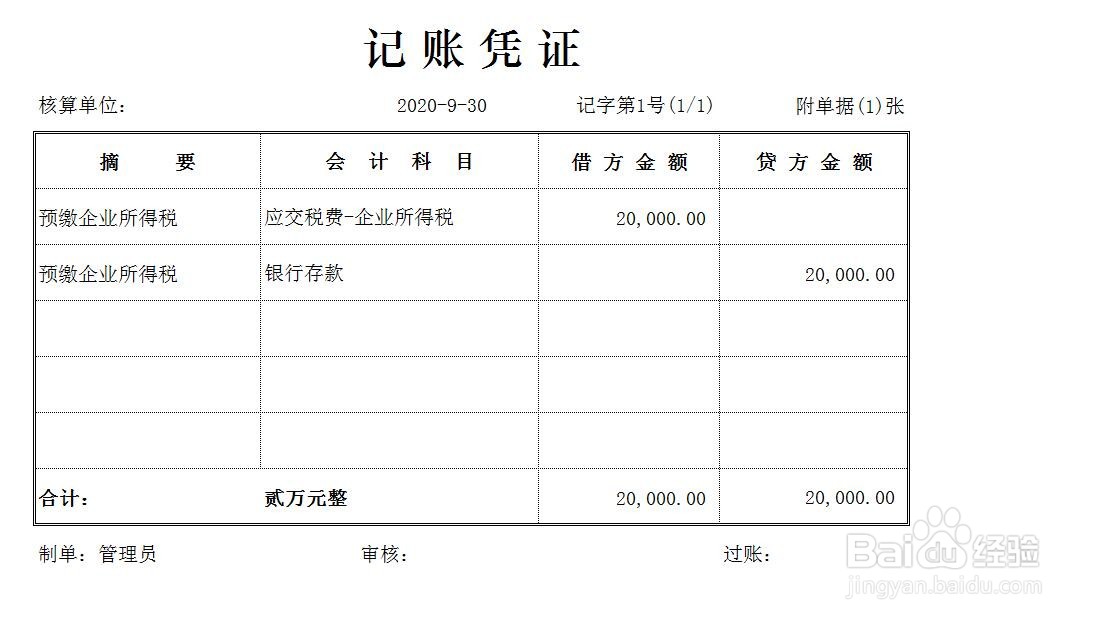

3、企业季度预缴时,账务处理为:

借:应交税费-企业所得税

贷:银行存款

4、由于企业预缴的所得税额都是依据会计口径进行计算的,因此,在次年的规定期限内,企业必须按照税法口径对已经预缴的税额进行汇总计算,清缴税款。这就是汇算清缴。

5、汇算清缴就是对已经预缴的税额进行多退少补,由于年度账务已经完结,因此,如果存在应纳税额的调整,需要使用“以前年度损益调整”科目进行核算。

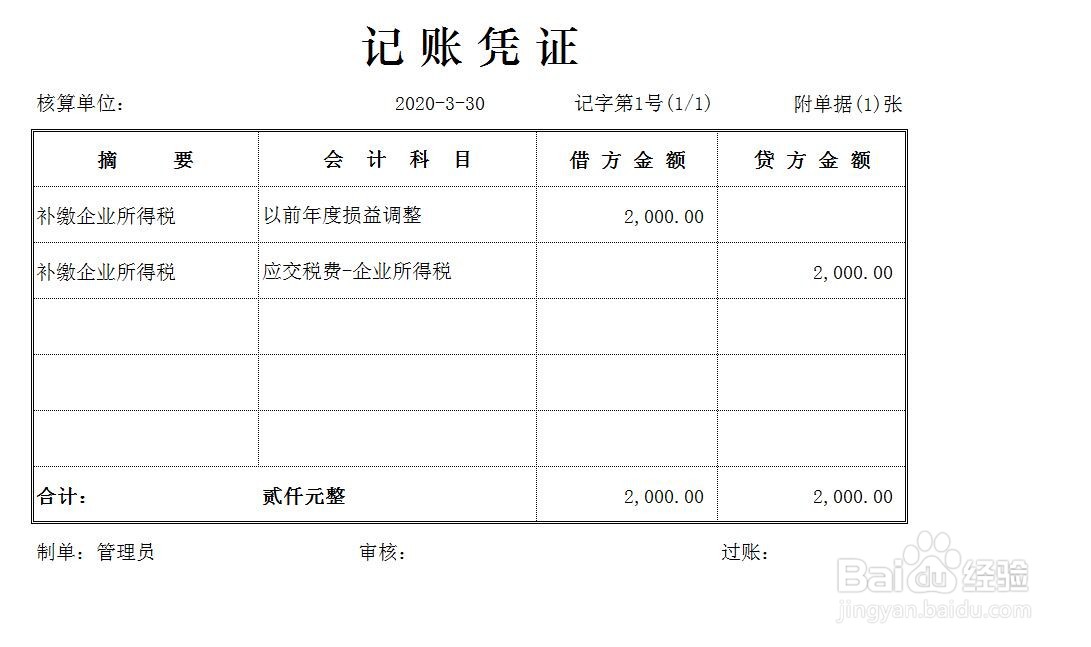

6、如果企业需要补缴企业所得税,账务处理为:

借:以前年度损益调整

贷:应交税费-企业所得税

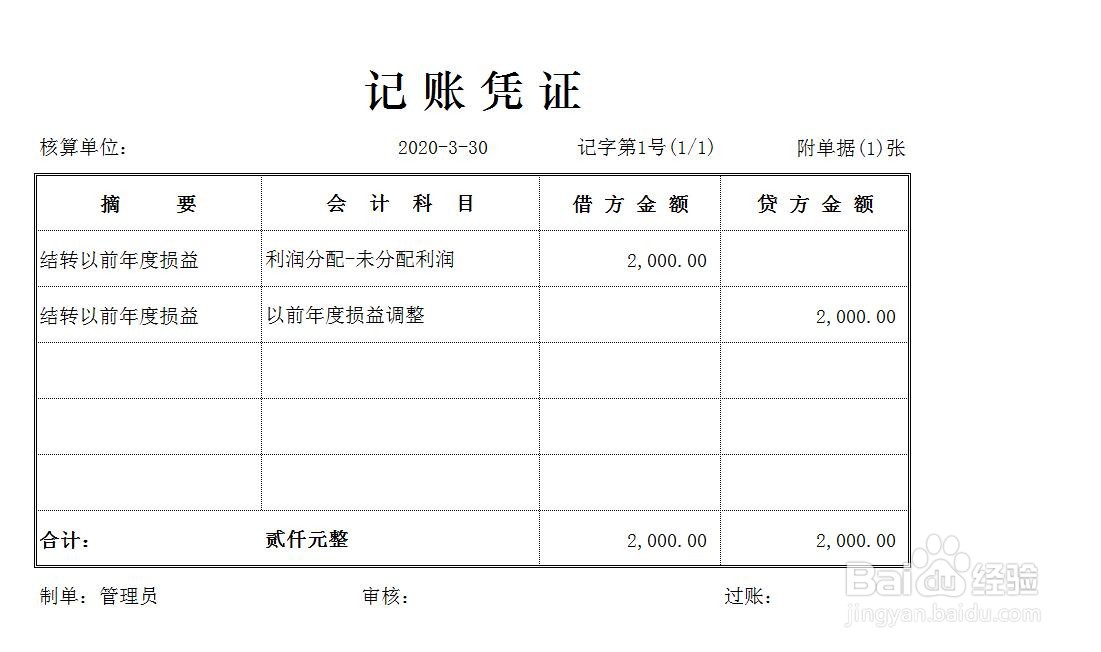

借:利润分配-未分配利润

贷:以前年度损益调整

7、如果企业多缴了企业所得税,账务处理为:

借:应交税费-企业所得税

贷:以前年度损益调整

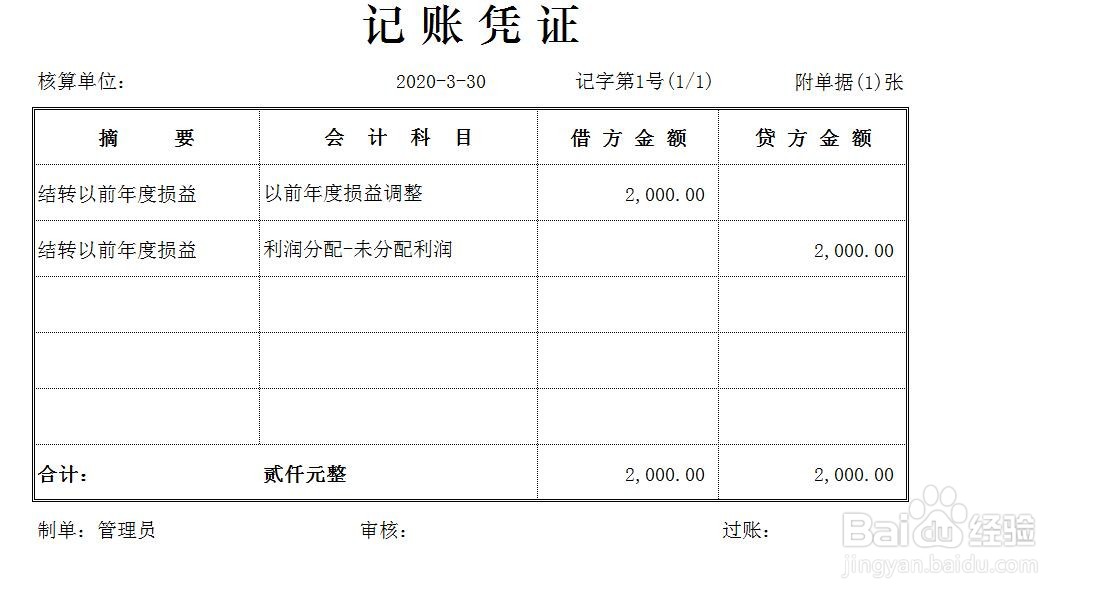

借:以前年度损益调整

贷:利润分配-未分配利润

阅读量:131

阅读量:171

阅读量:159

阅读量:196

阅读量:28