固定资产处置利得如何确认

1、将待处置的固定资产账面余额结转至固定资产清理科目,账务处理方法如下。

2、将处置过程中所有处置收入计入固定资产清理科目的贷方,账务处理方法如下。

3、将处置过程中所有处置支出计入固定资产清理科目的借方,账务处理方法如下。

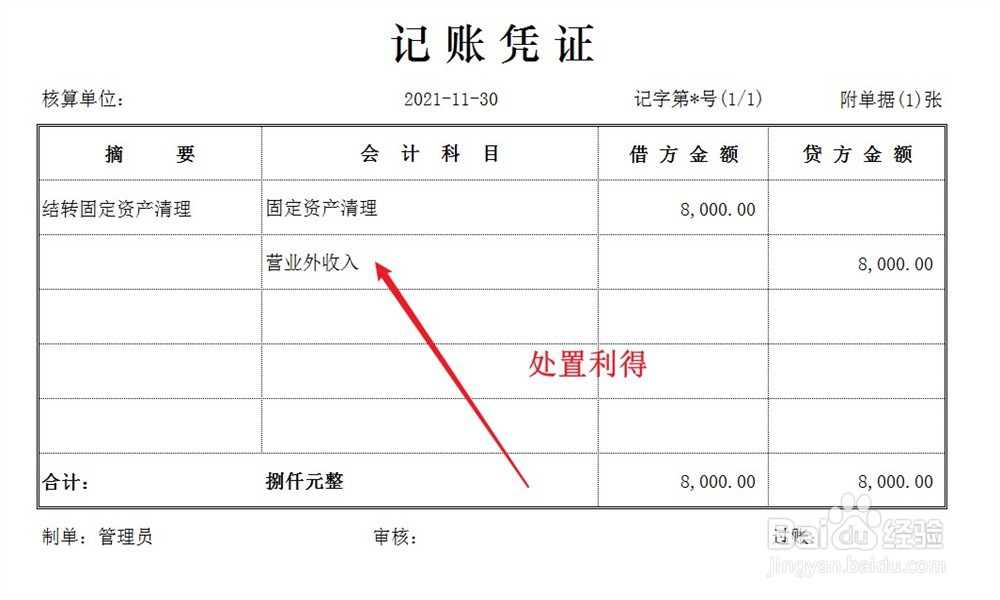

4、固定资产处置完成,固定资产清理科目的贷方余额表示处置利得。将处置利得全部结转至营业外收入科目。结转之后,固定资产清理科目余额应该为0。

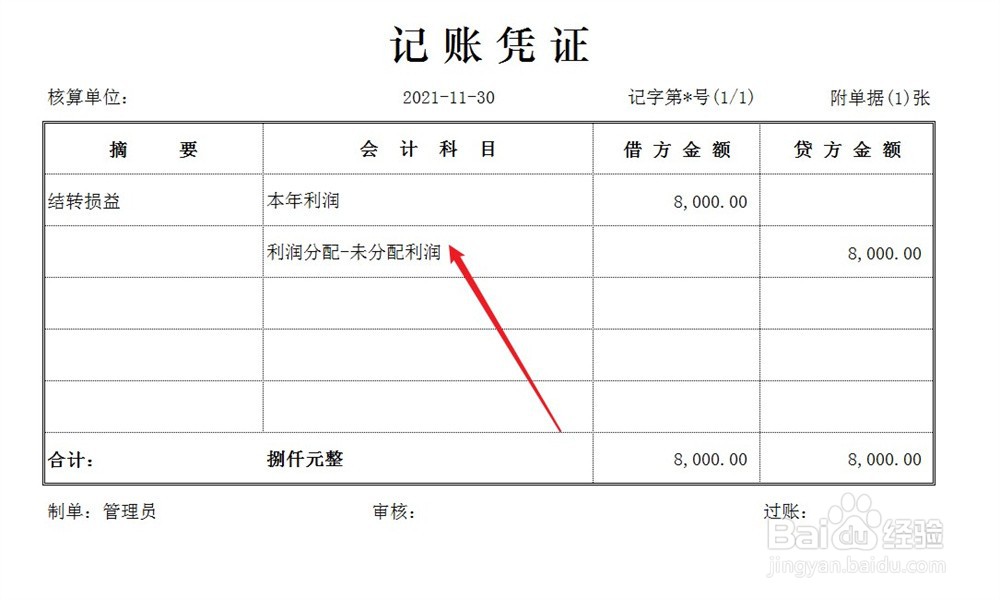

5、期末结账,将处置利得直接计入企业损益,账务处理方法如下。

阅读量:186

阅读量:91

阅读量:57

阅读量:91

阅读量:95