会计计量属性有什么,以及适用范围?

1、历史成本

一般在会计要素计量时采用历史成本。

2、重置成本

盘盈存货,盘盈固定资产的入账成本均采用重置成本。

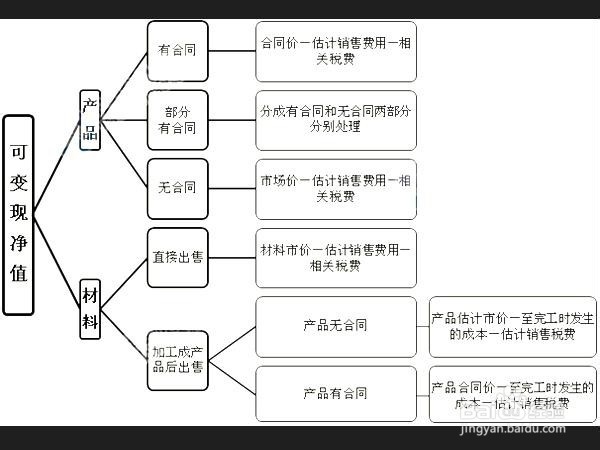

3、可变现净值

存货的期末计价采用成本与可变现净值孰低法。

4、现值

1,固定资产,无形资产以分期付款方式取得时,其入账成本为现值。

2,以分期付款方式销售商品,以现值确认收入。

3,确定资产减值损失时,其现值为可收回金额确定的基础。

4,融资租入固定资产入账的计量基础。

5、公允价值

1,交易性金融资产的计量基础。

2,可供出售金融资产的计量基础。

3,投资性房地产的后续的计量基础。

阅读量:63

阅读量:168

阅读量:130

阅读量:162

阅读量:49