我国功能食品行业发展现状分析

一、功能食品行业定义与分类

(一)功能食品行业定义

(一)功能食品

功能食品是指具有营养功能、感觉功能和调节生理活动功能的食品。它的范围包括:增强人体体质(增强免疫能力,激活淋巴系统等)的食品;防止疾病(高血压、糖尿病、冠心病、便秘和肿瘤等)的食品;恢复健康(控制胆固醇、防止血小板凝集、调节造血功能等)的食品;调节身体节律(神经中枢、神经末稍、摄取与吸收功能等)的食品和延缓衰老的食品,具有上述特点的食品,都属于功能食品。

(二)保健食品

根据《保健(功能)食品通用标准》(GB16740-97)第3.1条,保健食品定义为:“保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。”保健食品应当适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生急性、亚急性或者慢性危害。

(三)两者的区别与联系

功能食品主要是欧美、日本对能够改善身体健康状况或减少患病的食品的一种称谓,国内更多的是对保健食品的定义,它们的本质相同,均属于食品,但适用人群范围和摄取量有微小的差异。功能食品是普通人可以日常适量摄取的食品,而保健食品更倾向于特殊人群定量摄取的食品,前者包含后者。

图表1:功能食品与保健食品的区别与联系

(二)功能食品行业主要产品分类

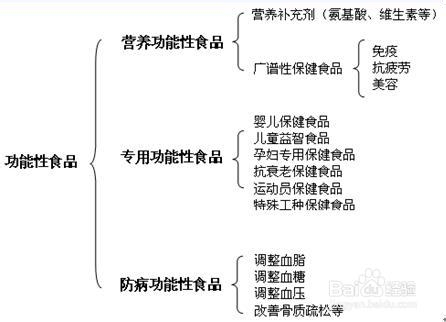

功能食品的产品可以按照消费群体和食物形态两种不同方式进行分类,按照消费群体方式可以分为营养功能性食品、专用功能性食品、防病功能性食品;按照食物形态方式可以分为功能饮料类和功能食品类。

图表1:功能食品按消费群体分类

功能性食品按功效可划分为两大类,一类是为提高身体某项机能,如补充能量;一类是降低患病风险,如改善肠道消化、降低胆固醇、强化骨骼等。功能性食品之所以具有一定功效是因为食品本身或加工过程中加入了特定营养成分。功能性食品中含有的成分很多,潜在功效也不尽相同,下表简单列举了部分功能性食品成分及其功效。

二、功能食品行业政策环境分析

(一)功能食品行业主要政策

我国在功能食品行业正在构建以《食品安全法》为指导,以《保健食品监督管理条例》为核心的法规体系。从目前的统计看,我国已出台的涉及保健食品的行政性和技术性法规近400部,这些法律法规涵盖了所有的品种和绝大部分环节,形成了具有中国特色并比较完整的法规体系。

《食品安全法》的出台,使我国食品安全法律体系有了“母法”,为建立和完善食品安全其他方面的法规提供了指导和原则。针对保健食品的安全与监管,亟待国务院尽快出台《保健食品监督管理条例》。《保健食品监督管理条例》是保健食品安全及其监管的核心法规和依据,是保健食品安全及其监管这一领域的“上位法”。

《保健食品监督管理条例》目前仍在制定中,一旦正式出台,将推动我国功能食品安全和监管法规体系的建设,会有一系列与之衔接配套的法规、规章、规范性文件甚至司法解释的出台,进一步丰富和完善我国功能食品监管的法律法规体系。

图表1:国内功能食品行业重要监管政策

从最新情况看,截至2013年9月末,《保健食品监督管理条例》还没有最终出台。而《保健食品监督管理条例》原本应于2010年出台,但由于种种因素拖延至今。主要是有关部门人士对行业没有足够的信心,制定管理条例过程中,都在不断了解、提要求,反复修改条例达5次之多。

《保健食品监督管理条例》由国务院法制办牵头,国家药监局参与起草,保健协会、保健食品企业和专家也都参与其中,目前正在等待国务院法制办讨论通过和最终发布。条例的最后一稿已经报送到了国务院法制办,有可能在近期出台。

即将出台的新条例大大提高了市场准入门槛,并对审批程序做了简化,生产企业递交审批材料进入程序后,就能知道获得批号的时间,比以往审批时限缩短两年左右,同时审批环节的费用也将大幅降低,幅度达到70%左右。此外,新条例的另一个亮点是将部分保健食品的逐号审批,改为了备案管理,同时监管、惩罚力度将加大。

(二)功能食品行业发展规划

2011年12月,国家发改委和工信部联合发布《食品工业“十二五”发展规划》。在功能食品方面,规划提出,调整优化产品结构,逐步改变以液体乳为主的单一产品类型局面,鼓励发展适合不同消费者需求的特色乳制品和功能性产品,积极发展脱脂乳粉、乳清粉、干酪等市场需求量大的高品质乳制品,根据市场需求开发乳蛋白、乳糖等产品,延长乳制品加工产业链。

在产业布局方面,规划提出,在长三角、珠三角、环渤海等地区,重点研发和生产优质蛋白食品、膳食纤维食品、特殊膳食食品、营养配餐和新功能保健食品等;在中西部地区,重点培育和发展保健食品和营养强化食品,建设特殊膳食食品原材料基地,推动原料资源优势向产业优势转化。

根据规划,到2015年,营养与保健食品产值达到1万亿元,年均增长20%;形成10家以上产品销售收入在100亿元以上的企业,百强企业的生产集中度超过50%。

三、功能食品行业产业链分析

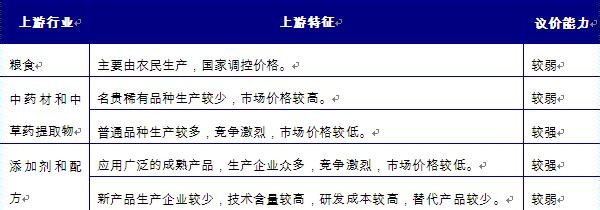

中药材、植物提取物、食品添加剂和食用菌等均是功能食品行业的原材料,它们在价格方面的任何变动都会影响到功能食品的成本高低,从而影响到企业盈利水平。

功能食品的下游主要是终端消费者,其收入水平和物价水平都会影响到中国居民对功能食品的支出分配比例。从近几年医疗保健消费支出水平来看,中国居民在这方面的支出随着其收入的增长而增加,且增长幅度较大,使得中国功能食品市场前景一片光明。

图表1:功能食品行业产业链示意图

四、功能食品行业发展状况分析

具体内容及最新数据详见前瞻产业研究院发布的《2015-2020年中国功能食品行业品牌竞争与消费需求投资预测分析报告》

随着国内居民生活水平的提高,人们越来越注意饮食结构和食品成分的重要性,对具保健作用的功能食品的需求也越来越多。2011年,中国保健品协会将非保健食品的功能食品纳入保健食品统计口径,使得功能食品市场规模达到2600亿元。2012年,中国保健食品行业延续了快速增长的趋势,全年市场规模达到了3130亿元,相比上年增长20.34%。

从功能食品的供应情况来看,截至2012年底,中国有1600余家生产功能食品的企业,规模以上的功能食品制造企业有206家,大型企业为4家,占1.94%;中型企业为20家,占9.71%;小型企业为182家,占88.35%。生产包括3560种增强免疫力的产品,1298种调节血脂、血压、血糖的产品,1534种美容相关产品等等。

五、中国功能食品行业五力竞争模型分析

(一)供应商议价能力分析

我国功能食品行业对上游的议价能力如下表所示。

图表1:功能食品行业上游议价能力分析

(二)购买商议价能力分析

总体看来,我国功能食品行业对下游需求行业的议价能力较弱。主要原因如下:

◆下游需求行业的产品供给充足

从行业的供需来看,功能食品行业需求增长缓慢,而供给充足。虽然我国功能食品行业需求量近年来总体保持着10%的增长态势,但由于行业进入门槛较低,导致行业内企业众多,下游企业对功能食品的选择性较强。截至2012年,我国规模以上的功能食品企业有206家。

◆功能食品行业很难进行后向一体化

从行业的后向一体化来看,我国功能食品行业目前的下游行业主要是批发和零售行业。由于功能食品企业的产品种类较为有限,厂家很难进行后向一体化进行自建渠道,对下游批发和零售行业有着高度依赖。

(三)行业替代品威胁分析

我国功能食品行业替代品威胁较大。替代品主要有:保健器械、家庭与个人健康用品、社区医疗保健机构、心理治疗、药膳、营养饮食、健身运动等产品与服务都会直接分化功能食品的市场人群。

由于功能食品在功能上与医药领域诸多产品一致,所以替代品较多,功能食品不属于必需品的范畴,很多新产品和服务的出现都构成了对功能食品的替代威胁。

(四)行业潜在进入者分析

我国功能食品行业潜在进入者的威胁较大。潜在进入者主要有:制药企业、商品流通企业。

◆制药企业具有产品研发优势

产品方面,优势则是因为制药企业开发的功能食品批号以药准字居多,加之制药的背景更容易获得消费者信任。巨额利润为制药企业堆积了大量资金,恰好符合功能食品经营需要大量前期资金投入的要求,哈三药在电视上的狂轰滥炸足以让普通的功能食品企业震颤,除了前几年巨人、三株等巨头有如此气量,现在的功能食品肯定是力不从心的。

研发方面,纯功能食品企业是无法与之比拟的,制药企业涉足功能食品不是难事。很多制药企业进军功能食品行业是看准了功能食品利润不比药品低,而管制和投入却比药品低的多,是多元化战略理想的选择对象。

◆商品流通企业具有渠道优势

连锁药店和专卖店的迅速发展对功能食品构成了来自下游的威胁。连锁企业将众多零散的终端集成为一个整体,大大加强了与供应商的讨价还价能力。来自消费者的压力将导致产品价格普遍下降,连锁终端对利润的剥夺能力要比独立的药店强的多,企业自身的利润空间进一步缩减,维持高昂的销售成本和管理成本都将成为现实的困难。

功能食品专营渠道的发展使得“传统渠道向药品看齐”的主导思想发生动摇,如何分别对待药店和专营店展开促销与销售成为一个重要的课题。

(五)行业现有企业竞争分析

功能食品行业在我国属于新兴行业,虽然近年涌现出一些如保龄宝之类的优秀企业,但整体基础仍然比较薄弱,主要市场仍由国外品牌或外企企业控制,国内企业整体竞争实力较弱。对国家统计局公布的行业企业进行统计发现,三资企业,企业数量占行业的20%左右,资产却占据了行业50%,市场份额为40%,整体竞争能力较强。

从品牌竞争来看,高端产品基本被国外公司品牌占据,如安利、康宝莱等公司品牌,国内企业布局中低端,或者以配料生产为主,尚未形成具有影响力的成品品牌,极少数涉足高端,且能占据一席之地。