无形资产摊销方法

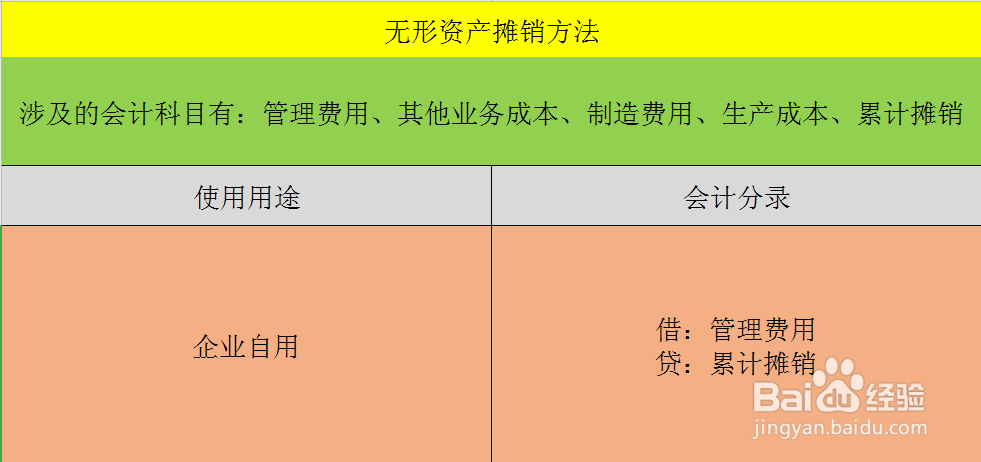

1、无形资产摊销涉及的会计科目有:管理费用、其他业务成本、制造费用、生产成本、累计摊销。累计摊销属于资产的备抵科目,记贷方,具体摊销进什么科目,主要看无形资产的具体使用用途。

2、如果无形资产是用于企业自用的,则累计摊销进管理费用,企业管理费用增加,管理费用属于费用类科目,增加记借方,会计科目如图所示。

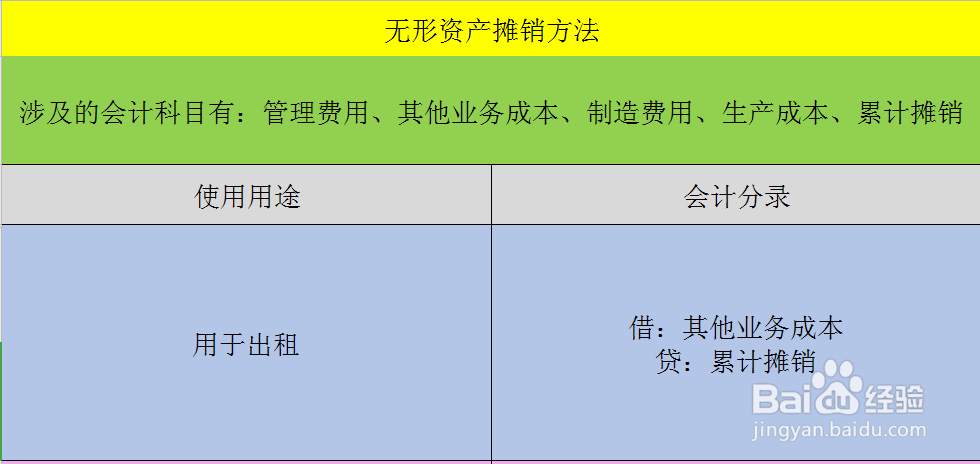

3、如果无形资产是用于企业用于出租的,则累计摊销进其他业务成本,企业其他业务成本增加,其他业务成本属于成本类科目,增加记借方,会计科目如图所示。

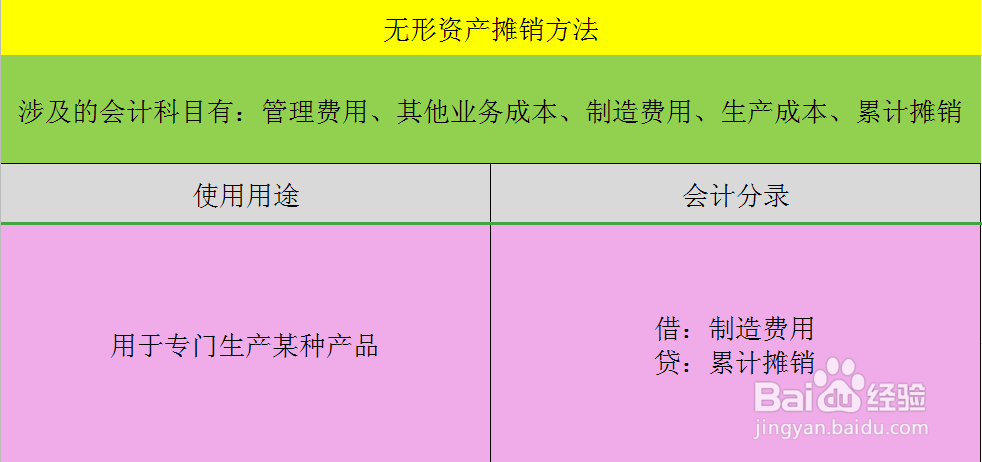

4、如果无形资产是用于专门生产某种产品,则累计摊销进制造费用,企业制造费用增加,制造费用属于费用类科目,增加记借方,会计科目如图所示。

5、如果无形资产是用于专门某种产品的摊销,则累计摊销进生产成本,企业生产成本增加,生产成本属于成本类科目,增加记借方,会计科目如图所示。

阅读量:34

阅读量:165

阅读量:125

阅读量:195

阅读量:89