过节发礼品进项税账务处理

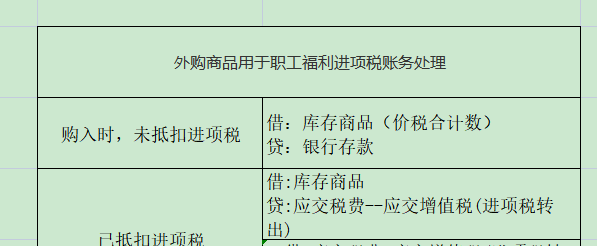

1、根据规定,将外购的商品用于职工福利,不能视同销售,所以购入的进项税额不能抵扣,直接并入商品的成本,具体账务处理如下:

借:库存商品(价税合计数)

贷:银行存款

2、但是若在实际中把商品进项税已经抵扣了,那要把进项税额转出来计入商品成本,具体账务处理如下:

借:库存商品

贷:应交税费--应交增值税(进项税转出)

3、等到月底时还应冲减应交税费科目,具体账务处理如下:

借:应交税费-应交增值税(进项税转出)

贷:应交税费-应交增值税(未交增值税)

阅读量:57

阅读量:164

阅读量:73

阅读量:170

阅读量:113