如何使用EViews软件对时间序列进行预测?

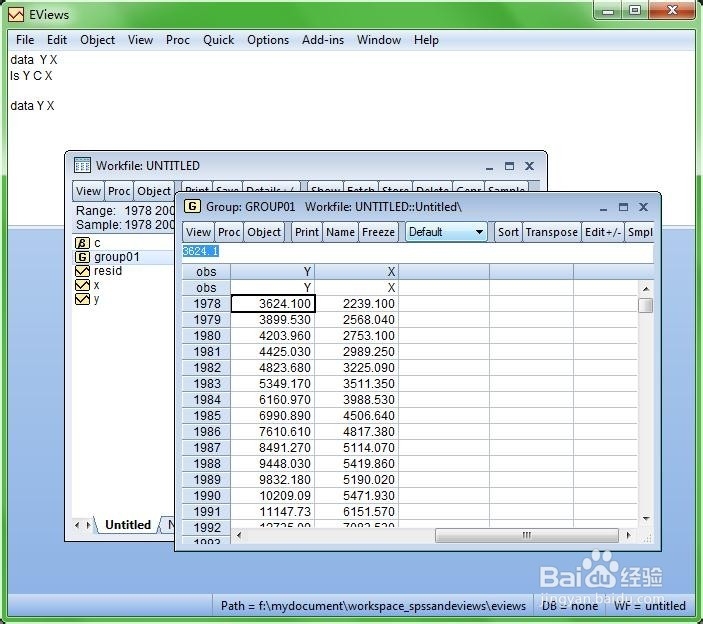

1、建立工作文件,创建并编辑数据。结果如下图所示。

2、在命令行输入ls y c x,然后回车。

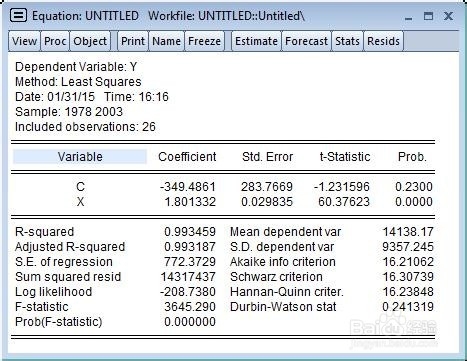

3、弹出equation窗口,如图所示。观察t统计量、可决系数等,可知模型通过经济意义检验,查表与X的t统计量比较发现,t检验值显著。模型对Y的解释程度高达99.3%。

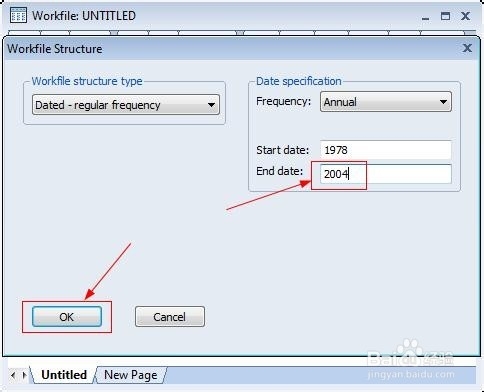

4、将样本期范围从1978-2003年扩展为1978-2004年:在workfile窗口中依次点击proc->Structure。

5、弹出Workfile Structure窗口,将2003改为2004,然后点击ok,如图所示。

6、在Group窗口中输入2004年X的值,如图所示。

7、在equation窗口中点击Forecast。

8、在弹出的窗口中点击ok。

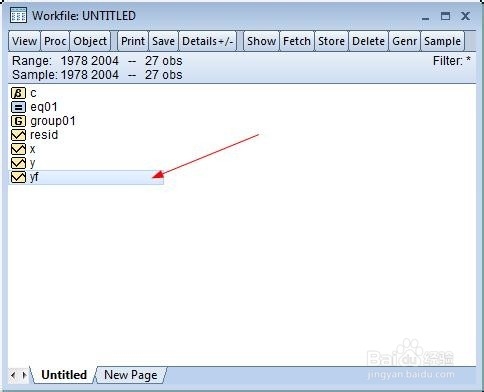

9、在workfile窗口中会生成一个yf,双击打开它,如图所示,即可看到我们对2004年的预测值。

阅读量:165

阅读量:139

阅读量:41

阅读量:91

阅读量:175